2014年4月4日星期五 作(zuò)者:趙晶磊 來(lái)源:首都建設報

本報訊(記者 趙晶磊) 近日,記者從北京中小(xiǎo)企業信用再擔保有(yǒu)限公司(再擔保公司)了解到,該公司設計(jì)并推出的“附寬限期比例再擔保”和(hé)具有(yǒu)一般保證責任性質的“一擔通(tōng)”再擔保産品,加大(dà)了對債權人(rén)的保護力度,促進民營擔保機構與銀行(xíng)恢複業務合作(zuò)。

“附寬限期比例再擔保”, 是再擔保公司為(wèi)擔保公司的擔保項目提供再擔保,若主債務履行(xíng)期限屆滿超過一定“寬限期”(暫定為(wèi)三到六個(gè)月,再擔保合同另有(yǒu)約定的,從其約定。)“擔保受益人(rén)”已依法要求主債務人(rén)及擔保公司進行(xíng)清償,但(dàn)主債務仍不能獲得(de)足額清償,在此情況下,再擔保公司将按照合同約定的比例直接向擔保受益人(rén)代償,并在代償後有(yǒu)權向主債務人(rén)、擔保公司及反擔保人(rén)追償。相關負責人(rén)介紹,這款再擔保産品作(zuò)為(wèi)比例再擔保的衍生(shēng)産品,其在原有(yǒu)基礎上(shàng),以設置一定期限的代償寬限期為(wèi)前提,将再擔保責任直接與銀行(xíng)對接,打破了以往比例再擔保業務中銀行(xíng)隻能向債務人(rén)或擔保公司追償的局限性,進一步提高(gāo)對債權人(rén)的保護力度。

“一擔通(tōng)”則是指再擔保公司為(wèi)擔保公司的擔保項目提供再擔保,若主合同及保證合同項下的糾紛已形成生(shēng)效判決或裁決, “擔保受益人(rén)”已依法對主債務人(rén)及擔保公司申請(qǐng)強制(zhì)執行(xíng)且人(rén)民法院已出具《強制(zhì)執行(xíng)終結裁定書(shū)》,或主債務履行(xíng)期限屆滿已超過一年,但(dàn)主債務仍不能獲得(de)足額清償。在此情況下,再擔保公司按照約定代擔保公司直接向擔保受益人(rén)代償,并在代償後有(yǒu)權向主債務人(rén)、擔保公司及反擔保人(rén)追償。作(zuò)為(wèi)一般再擔保的衍生(shēng)産品,該産品去除了以往因擔保公司破産清算(suàn)等手續而導緻長期無法償還(hái)債務的弊端,最大(dà)限度保障債權人(rén)利益。

這兩項産品以保證合作(zuò)擔保機構獨立自主開(kāi)展業務、促進擔保機構自主立信為(wèi)出發點,提高(gāo)再擔保對債權人(rén)的保護力度,使再擔保的增信分險功能進一步彰顯,支持民營擔保機構與銀行(xíng)恢複業務合作(zuò)關系。

在推動這兩項再擔保創新産品時(shí),再擔保公司既為(wèi)民營擔保公司争取了利益,又對其提出了更加嚴格的規範性要求。在向合作(zuò)銀行(xíng)推介這兩項再擔保創新産品時(shí),銀行(xíng)承諾不再要求民營擔保公司繳納一定比例的保證金,有(yǒu)利于民營擔保公司自有(yǒu)資金的合理(lǐ)安排,也規避民營擔保機構再向企業收取保證金的曆史問題。同時(shí),民營擔保公司在參與兩項再擔保創新産品項下擔保業務時(shí),其股東和(hé)職業經理(lǐ)人(rén)也要承擔連帶責任,以強化其規範運作(zuò)經營。

相關負責人(rén)介紹,2013年以來(lái),交通(tōng)銀行(xíng)和(hé)江蘇銀行(xíng)以公司推出的再擔保新産品為(wèi)合作(zuò)契機,批準了恩義擔保、瀚華擔保、中融誠擔保、保福擔保、聯合開(kāi)元、資和(hé)信擔保、金達擔保等7家(jiā)民營擔保機構的業務授信,授信總額達到19.5億元。2014年,北京銀行(xíng)和(hé)中國銀行(xíng)也計(jì)劃重新啓動民營擔保機構的準入工作(zuò)。截至目前,北京銀行(xíng)已批準了這一業務方案,瀚華擔保、恩義擔保、中融誠擔保和(hé)資和(hé)信擔保等4家(jiā)擔保公司将成為(wèi)第一批重新獲得(de)北京銀行(xíng)準入的民營擔保公司,後續還(hái)會(huì)有(yǒu)一批資質較好的民營擔保機構陸續獲得(de)其準入。

另據了解,再擔保公司在今年将進一步發揮再擔保在支持中小(xiǎo)微企業融資方面的政策導向功能,繼續推動産品創新,産品設計(jì)上(shàng)力争進一步擴大(dà)包括集合信托、集合債、債權基金、融資租賃以及互聯網金融等直接融資擔保與再擔保業務規模。在模式創新上(shàng)進一步探索和(hé)擴大(dà)支持中小(xiǎo)微企業融資的各種批發型業務規模。今年還(hái)要根據業務和(hé)政策布局考慮參股1-2家(jiā)區(qū)縣政策性擔保機構。

馬上(shàng)就訪:

再擔保公司:自上(shàng)世紀90年代末,我國開(kāi)始建立信用擔保體(tǐ)系伊始,國家(jiā)中小(xiǎo)企業主管部門(mén)就提出了“一體(tǐ)、兩翼、四層”的框架設計(jì)思路,其中,“兩翼”之一就是民營擔保機構。

民營擔保機構憑借其自身“小(xiǎo)、快、靈、專”等特點在細分市場(chǎng)上(shàng),尤其是大(dà)型政策性擔保機構不便介入的專業市場(chǎng)中,同政策性擔保機構開(kāi)展差異化經營,在服務專業領域小(xiǎo)微企業融資方面發揮了重要作(zuò)用,其總體(tǐ)業務規模甚至一度超越政策性擔保機構,占據了全行(xíng)業大(dà)半壁江山(shān)。

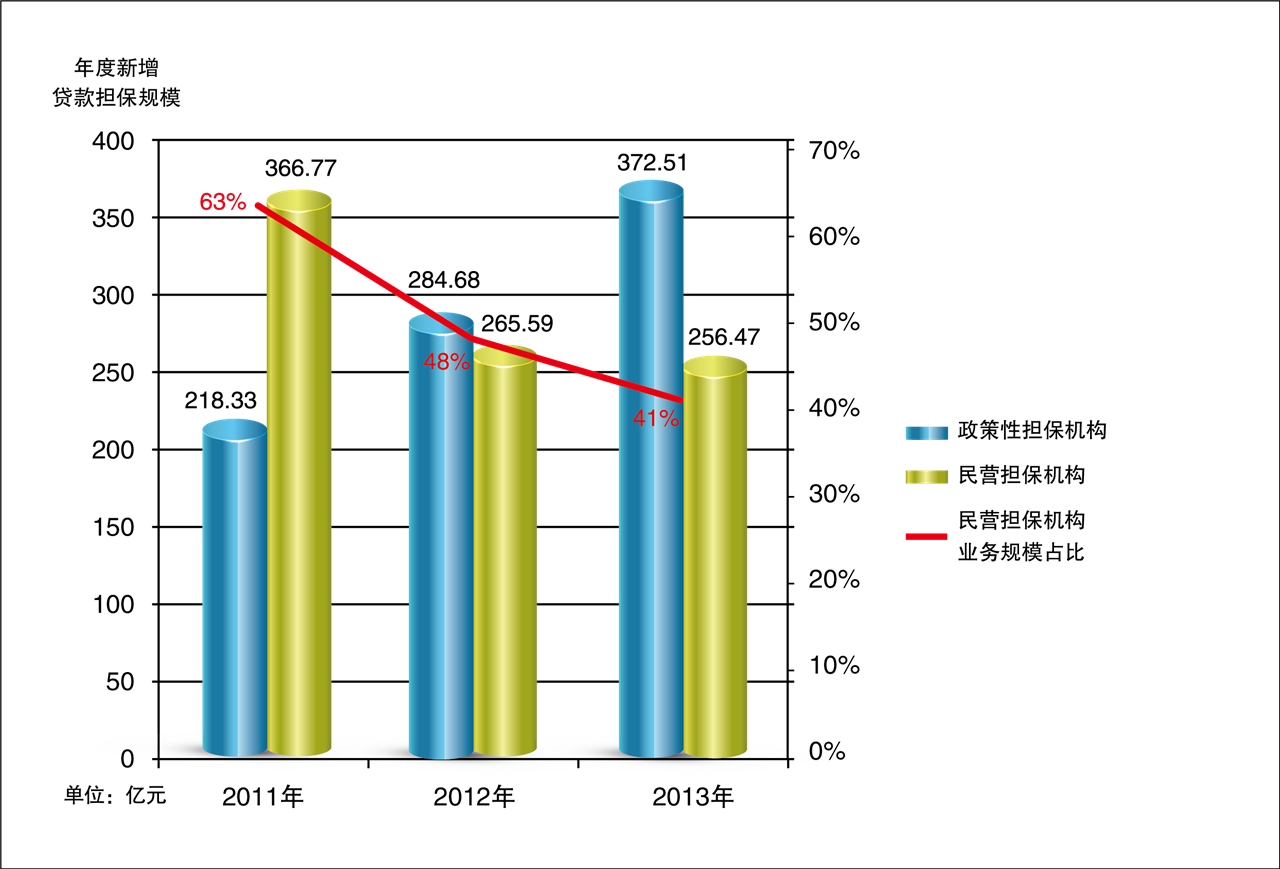

然而,自2012年初“中擔事件”發生(shēng)後,北京市擔保行(xíng)業市場(chǎng)格局發生(shēng)了顯著變化,民營擔保機構整體(tǐ)業務規模逐年萎縮。按照北京信用擔保業協會(huì)對其會(huì)員機構的統計(jì)數(shù)據進行(xíng)分析,僅就年度新增貸款擔保額來(lái)看,民營擔保機構占比逐年下降,從2011年度的62.7%,到2012年度下滑至48.3%,2013年度進一步下跌至40.8%。

再擔保公司:其背後原因主要有(yǒu)兩點,一是“中擔事件”後,各主要銀行(xíng)暫停甚至中止與民營擔保公司的業務合作(zuò),使民營擔保機構業務規模大(dà)幅下滑;二是,在大(dà)量民營擔保機構業務受限的同時(shí),主要合作(zuò)的政策性擔保機構因在2013年度紛紛大(dà)幅度增資,吸收了部分民營擔保機構擔保業務,導緻政策性擔保機構的承保能力和(hé)業務量大(dà)幅攀升。

再擔保公司:民營擔保機構業務萎縮,不利于小(xiǎo)微企業融資。

因為(wèi)民營擔保與政策性擔保相比,服務的客戶層級更低(dī)一些(xiē),規模更小(xiǎo)一些(xiē),擔保平均額度也更小(xiǎo)一些(xiē),更側重于服務小(xiǎo)微企業甚至個(gè)體(tǐ)工商戶。

民營擔保服務對象的選擇,因每家(jiā)擔保公司的成立背景不同,更注重選擇客戶的細分群體(tǐ)。這種細分有(yǒu)的以客戶籍貫地域為(wèi)劃分,有(yǒu)的以專業行(xíng)業為(wèi)劃分。這種細緻劃分的結果是使得(de)專業化擔保公司的風險控制(zhì)更具針對性,更簡潔有(yǒu)效,同時(shí)在客戶開(kāi)發上(shàng)也具備了得(de)天獨厚的優勢。這種由于成立背景不同而帶來(lái)的經營特色是政策性擔保無法取代的優勢之一。

民營擔保一般來(lái)說比較小(xiǎo),決策機制(zhì)比較短(duǎn),這就帶來(lái)了服務的高(gāo)效率。大(dà)型擔保公司在一兩個(gè)月才能完成的流程在民營擔保可(kě)能一兩周就完成了。而大(dà)量這樣的小(xiǎo)型民營擔保公司健康成長正是北京市擔保行(xíng)業前些(xiē)年取得(de)高(gāo)速發展的重要基礎。

民營擔保在業務創新上(shàng)更加靈活。由于貸款主體(tǐ)的審查權在銀行(xíng)手裏,擔保公司的業務創新主要是在反擔保方面。民營擔保對股權質押,違約成本控制(zhì),聯保,甚至純信用反擔保的運用也較政策性擔保更為(wèi)靈活。

應該說在“中擔事件”發生(shēng)以前,北京市擔保市場(chǎng)形成百花(huā)齊放的格局,形成了以政策性擔保為(wèi)主,民營擔保為(wèi)重要補充的行(xíng)業體(tǐ)系格局,是廣大(dà)小(xiǎo)微企業融資發展的福音(yīn)。

而近年來(lái)民營擔保受銀行(xíng)合作(zuò)渠道(dào)不暢,造成的擔保資源閑置,市場(chǎng)規模逐年萎縮,則必然對細分市場(chǎng)中,大(dà)型擔保機構不便介入的小(xiǎo)微客戶群體(tǐ)融資造成嚴重影(yǐng)響,使其難上(shàng)加難。

再擔保公司:推動民營擔保機構與銀行(xíng)恢複業務合作(zuò),必将有(yǒu)利于填補北京市小(xiǎo)微企業融資擔保市場(chǎng)的空(kōng)白點,有(yǒu)利于不斷提高(gāo)擔保行(xíng)業服務小(xiǎo)微企業融資效率的提升,有(yǒu)利于優化全市擔保資源合理(lǐ)配置并不斷完善首都擔保行(xíng)業體(tǐ)系格局,進而引領全行(xíng)業在幫助廣大(dà)小(xiǎo)微企業融資,服務首都經濟社會(huì)健康可(kě)持續發展。

名詞解釋:

中擔事件:2012年龍年春節前夕,随着銀行(xíng)貸款陸續到期,債權企業發現北京市中擔投資信用擔保有(yǒu)限公司(簡稱:中擔擔保)公司無法正常歸還(hái)自己的“借款”。 随後事态不斷升級,截至2月1日卷入中擔擔保的債權企業數(shù)量有(yǒu)294家(jiā),債權金額約為(wèi)13億元。

詳細情況參見下圖:

近年來(lái)全市擔保行(xíng)業市場(chǎng)格局變動情況